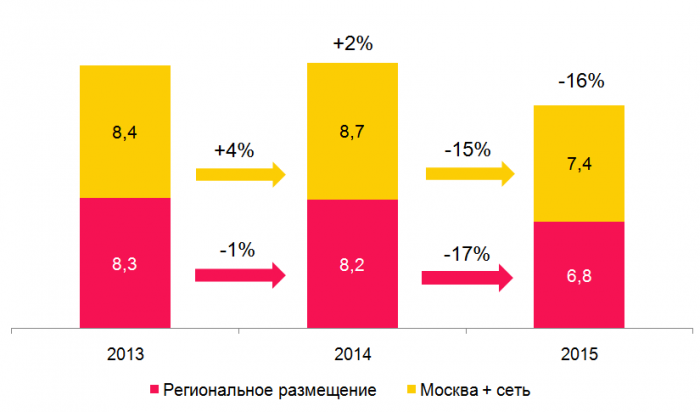

Напомним, что по итогам прошлого года объем радиорекламы сократился на 16% и в денежном выражении составил 14.2 млрд. руб. Подсегмент Москва+сеть сократился на 15% относительно 2014 г., а региональный - на 17%. (см. рис 1).

Рис. 1. Доли рекламных бюджетов на радио (классические ролики + спонсорство) по географии размещения в 2013-2015 гг., млрд. руб. Источник: АКАР

Как видно из диаграммы, региональный подсегмент просел сильнее, чем сетевой. В денежном выражении доля регионов несколько ниже, чем Москва+сеть (48% против 52%).

В первом полугодии ушедшего года мы уже пробовали сравнивать радио с другими медиа. Предлагаем провести подобный анализ и по итогам года.

Обращаясь к истории, отметим, что кризис 2015 г. рекламный рынок проходит значительно лучше, чем в 2009 г. (см. рис. 2). Рекламный рынок в целом за 2015 г. потерял 10% бюджетов относительно 2014 г. В 2009 г. падение рекламного рынка составило 28%. Наружная реклама сократилась на 21% в 2015 г., против сокращения в 44% в 2009 г. Пресса -29% в 2015 г., против 44% в 2009 г.

.png)

Рис. 2. Структура рекламного рынка России в 2009 г. и 2015 г., динамика рекламных бюджетов медиасегментов, %, %.

Источник: АКАР

Радио не исключение, в кризис 2015 г. сегмент чувствовал себя несколько лучше, чем в 2009 г. – снижение на 16%, против 29% в 2009 г. Как уже было отмечено другими экспертами, кризисный 2015 г. сегмент радио прошел вровень с другими медиа.

О том, что рынок приспособился к текущей ситуации и начинает оживать, свидетельствует поквартальная динамика рекламных бюджетов некоторых медиасегментов (которые в 2015 г. ушли в «минус»). Как мы видим, к концу 2015 г. динамические показатели рекламных бюджетов рассматриваемых медиасегментов стали выправляться.

К четвертому кварталу сокращение рекламы на телевидении составило 3% относительно аналогичного периода 2014 г. Наружная реклама и радио сократились на 6% и 9% соответственно, пресса в 4 квартале 2015 г. сократилась на 21%. Рекламный рынок в целом в 4 квартале вырос на 0.7%. Без учета контекстной рекламы в интернете, рекламный рынок просел в четвертом квартале на 6%. (см. рис. 3).

.png)

Рис. 3. Поквартальная динамика рекламных бюджетов медиасегментов рекламного рынка в 2015 г., %.

Источник: АКАР

Поговорим о том, каким был 2015 г. для медиасегментов в разрезе товарных категорий. В оценке бюджетов по категориям учитывается только классическая реклама сетевой части рассматриваемых сегментов.

Поскольку статья посвящена радио, при анализе товарных категорий будет учтена его специфика. Речь о том, что 75% рекламных бюджетов радиосегмента концентрируются в шести товарных категориях. Поэтому далее мы будем говорить только о них.

Долевое распределении радиорекламных бюджетов по товарным категориям в 2015 г. не претерпело существенных изменений, за исключением рокировки «Медицины и фармацевтики» и «Легковых автомобилей». Последняя сохранила свою долю в сегменте, а доля «фармацевтов» сократилась на 1 п.п. Категория «Торговые организации» потеряла 2 п.п., снизив долю с 18% в 2014 г. до 16% в 2015 г.

Категории «Недвижимость» и «Досуг, развлечения, туризм, отдых» на фоне существенных снижений рекламы в более крупных категориях прибавили по 1 п.п. Их доли в 2015 г. составили 9% и 8% соответственно. Рост рекламы в категории «Финансовые и страховые услуги» способствовал увеличению ее доли с 5% до 7%. (Рис. 4)

.png) Рис. 4. Долевое распределение рекламных бюджетов классических роликов на радио по товарным категориям (классическая реклама, Москва+сеть) в 2014-2015 гг., %

Рис. 4. Долевое распределение рекламных бюджетов классических роликов на радио по товарным категориям (классическая реклама, Москва+сеть) в 2014-2015 гг., %

Источник: АЦ Vi

Как уже говорилось, в этой статье мы рассмотрим только шесть интересных для радио категорий. Для начала разберемся, какие категории из каких медиа корректно сравнивать, отталкиваясь от того, какую долю в сегменте они занимают (см. рис.5).

.png) Рис. 5. Распределение бюджетов некоторых категорий товаров и услуг рекламного рынка внутри медиасегментов в 2015 г., %.

Рис. 5. Распределение бюджетов некоторых категорий товаров и услуг рекламного рынка внутри медиасегментов в 2015 г., %.

Источник: АЦ Vi

В таблице ниже приведена динамика по шести товарным категориям следующих медиасегментов: наружная реклама, пресса, радио, федеральное ТВ. Цветом выделены ячейки с категориями, динамику которых корректно сравнивать с радийными показателями.

Динамика бюджетов некоторых товарных категорий в наружной рекламе, прессе, радио, федеральном ТВ на рекламном рынке в 2014-2015 гг.,

млн. руб. без НДС, %.

.png)

Источник: АЦ Vi

Основные тенденции, наблюдавшиеся в течение 2015 г., сохраняются и по его итогам. По большинству товарных категорий отмечается существенное снижение рекламной активности, что объясняется кризисной ситуацией в экономике.

Категория «Легковые автомобили» является значимой для всех рассматриваемых медиасегментов. На эту категорию приходится от 5% до 7% рекламных бюджетов в наружной рекламе, в прессе и на федеральном ТВ (см. рис.5). На радио эта категория по итогам 2015 г. заняла первое место с долей 17%. Что касается динамики, можно проследить некую закономерность: в тех сегментах, где доля категории около 5-7%, сокращение рекламы составило порядка 40-45%. Радио для производителей автомобилей является достаточно эффективным и недорогим сегментом, что сказалось и на динамике по итогам года: реклама в категории сократилась на 19% относительно 2014 г.

«Медицина и фармацевтика» уже не первый год занимает лидирующую позицию на рекламном рынке. В 2015 г. в этой категории сконцентрировалось около 31% всех рекламных бюджетов. Несмотря на кризис, рекламодатели из этой категории продемонстрировали неплохие результаты: снижение по рынку составило всего 4%. Очевидно, что самым эффективным медиа для категории является телевидение (в 2015 г. 89% рекламных бюджетов приходилось на этот сегмент (см. рис.6)).

Фото Depositphotos

Рекламные бюджеты в категории «Медицина и фармацевтика» на федеральном ТВ в 2015 г. остались без изменений относительно 2014 г. Доля медицины в прессе и на радио составляет 13% и 17% соответственно (см. рис.5). Сокращение рекламы в этих сегментах составило порядка 23-24%. Наружная реклама для фармацевтического рынка представляет незначительный интерес, в 2015 г. на этот сегмент пришлось 2% рекламных бюджетов из категории «Медицина и фармацевтика».

Для категории «Торговые организации» наибольший интерес представляют наружная реклама и радио. Доля категории в сегментах составляет 25% и 16% соответственно (см. рис. 5). На федеральном ТВ и в прессе на категорию «Торговые организации» приходится порядка 6% рекламных бюджетов. Доля ритейла на рекламном рынке составляет 20% (см. рис.5).

Динамические показатели в рассматриваемых сегментах существенно разнятся. На федеральном ТВ категория продемонстрировала рост рекламы в 7%. Относительно невысокое снижение в прессе - 6%. На радио и в наружной рекламе сокращение в категории «Торговые организации» составило 24% и 22% соответственно. В целом по рынку снижение составило 13% (табл. 1).

Большая часть рекламных бюджетов категории «Недвижимость» концентрируется в наружной рекламе (82%), на радио и в прессе 10% и 7% соответственно (см. рис.6). Сокращение рекламы в наружной рекламе по итогам года составило 8%, радио просело чуть сильнее - на 15%. В прессе «Недвижимость» продемонстрировала существенное снижение относительно 2014 г. - 37%.

Категория «Досуг, развлечения, туризм, отдых» увеличила рекламные бюджеты в сегменте наружной рекламы (+6%), на радио сокращение рекламы составило 12%. Интересная ситуация с федеральным ТВ. Что касается распределения рекламных бюджетов по сегментам, то на него приходится 31% рекламы из категории (см. рис. 6). Однако внутри федерального ТВ доля категории «Досуг, развлечения, туризм, отдых» составляет лишь 2% от всех рекламных бюджетов этого медиа. Поэтому рассматриваемая категория не является значимой для сегмента и сравнение ее динамики с радийной не представляется интересным.

Замыкают шестерку крупнейших категорий на радио «Финансовые и страховые услуги» с долей 7% (см. рис.5). Сами «финансисты» тратят на радио те же 7% (см. рис.6), в других сегментах оседает не менее 20% их денег. На радио реклама категории выросла на 16%. В других сегментах по итогам года наблюдается сокращение: в прессе на 17% к 2014 г., в наружной рекламе на 44%, на федеральном ТВ на 35%.

.png) Рис. 6. Распределение бюджетов некоторых категорий товаров и услуг рекламного рынка по медиасегментам в 2015 г., %. Источник: АЦ Vi

Рис. 6. Распределение бюджетов некоторых категорий товаров и услуг рекламного рынка по медиасегментам в 2015 г., %. Источник: АЦ Vi

В одной из предыдущих статей мы уже сравнивали особенности поведения рекламодателей в некоторых медиасегментах. Попробуем выявить особенности и некоторые закономерности в поведении рекламодателей в кризисный период.

Для этого разделим рекламодателей на три группы - по величине бюджетов. Первая - крупные рекламодатели ТОП-10, вторая группа - средние ТОП 11-40, и группа мелких рекламодателей 41+ (Рис. 7). Исходя из полученных группировок, можно отметить, что федеральное ТВ имеет существенное отличие от других медиа в соотношении групп рекламодателей. В связи с высокой концентрацией бюджетов в ТОП-10, бюджеты на федеральном ТВ разделились практически поровну среди трех анализируемых групп рекламодателей.

В остальных сегментах на десятку крупнейших рекламодателей приходится от 15% до 20%. Большая часть рекламных бюджетов концентрируется в группе 41+. Это связано со стоимостью размещения: далеко не все рекламодатели из группы 41+ могут себе позволить рекламу на ТВ.

.png) Рис. 7 Распределение рекламных бюджетов по 3 группам рекламодателей по величине бюджетов на федеральном ТВ, радио, наружной рекламе и прессе в 2014-2015 гг., %

Рис. 7 Распределение рекламных бюджетов по 3 группам рекламодателей по величине бюджетов на федеральном ТВ, радио, наружной рекламе и прессе в 2014-2015 гг., %

Источник: АЦ Vi

Из диаграммы видно, что происходит смещение бюджетов в сторону более крупных рекламодателей, в то время как в группе 41+ наблюдается сокращение долей во всех медиасегментах в среднем на 2 п.п. (см. рис. 7). Это говорит о том, что в период кризиса наблюдается общая для рекламного рынка тенденция к укреплению костяка крупных и средних рекламодателей. В условиях нестабильной экономической ситуации мелкие рекламодатели чаще всего сокращают бюджеты.

Подводя итоги, можно отметить несколько характерных особенностей для радиорекламы:

- В период экономической нестабильности снижение рекламных бюджетов на радио происходит в большей степени за счет сокращения рекламных расходов, а не ухода рекламодателей из сегмента. Однако концентрация большей части бюджетов все же сохраняется в группе крупных и средних рекламодателей, что позволяет говорить о стабильности сегмента.

- Радиосегмент отличается наличием довольно специфического распределения бюджетов – они концентрируются в шести основных товарных категориях, которые в сумме обеспечивают 2/3 всех рекламных бюджетов.

В отношении 2016 г. участники рынка настроены довольно оптимистично: вещатели и селлеры говорят о росте сегмента ТВ-рекламы на 15–20% с начала года. Поскольку весь 2015 г. радио показывало сходные с телерекламой динамические показатели, можно предположить, что и в нынешнем году оно выйдет в плюс.

Текст: Наталья Сапункова, эксперт АЦ Vi, Sostav.ru