Пересмотр традиционных бизнес-моделей

Крупные производители контента выстраивают вертикали, объединяясь с дистрибуционными площадками, чтобы получить наконец доступ к конечному потребителю, а интернет и телеком-гиганты расширяют свою деятельность, выходя на рынок контента и организуя локальные интегрированные экосистемы.

Например, Time Warner объединяет силы с телеком-гигантом AT&T, а The Walt Disney Company в этом году провела реструктуризацию и вместе с созданием собственного онлайн-видеосервиса открыла подразделение direct-to-consumer.

Трансформация компаний в сфере развлечений и СМИ направлена на достижение высоких финансовых показателей и максимального охвата аудитории. Участники рынка используют три стратегии развития.

- Первая заключается в акценте на работу с контентом и качественными характеристиками продукта.

- Второй тип связан с количественным ростом и предполагает увеличение базы клиентов. Такой рост возможен в результате детального анализа предпочтений целевой аудитории и поиска эффективных механизмов её привлечения. Выбирая данный курс, компании часто инвестируют в маркетинг.

- Третий тип охватывает дополнительные механизмы и инструменты монетизации, например, с помощью слияния активов или стратегических партнерств, а также возникающих в результате синергий. Кроме того, монетизация может осуществляться и путем использования новых технологических решений и инвестирования в инновационные технологии.

Основные факторы формирования новой экосистемы

Предпочтение мобильным устройствам

Бум мобильного интернета привел к тому, что основным средством получения доступа к контенту и сервисам для потребителей стали мобильные устройства. 2018-й станет первым годом, когда глобальная выручка от интернет-рекламы на мобильных устройствах превысит выручку от традиционной интернет-рекламы. Поэтому смартфоны и планшеты становятся не только удобным средством доступа к информации, но и одним из самых важных каналов для связи брендов с потенциальными покупателями.

Персонализация

На место шаблонных продуктов приходит персонализация предлагаемых товаров и услуг. Использование инструментов анализа больших данных о поведении потребителя становится все более важным для получения рыночных инсайтов, адаптации своего продуктового предложения и, следовательно, опережения конкурентов в бизнесе. Все более востребованными становятся технологии на базе искусственного интеллекта.

Доступ к конечному потребителю

Социальные сети и технологические платформы не только опережают традиционных производителей контента в борьбе за ежедневное внимание потребителя, но и имеют возможность получить и большую долю в его расходах. Поэтому производители контента создают партнерства с существующими платформами, а также сами выходят на конечного потребителя.

Россия вернулась к устойчивому росту

По итогам 2017 года объем российской индустрии развлечений и СМИ составил 22 млрд долларов, что на 11% больше показателя 2016 года. PwC прогнозирует, что в 2018 году рынок сохранит положительную динамику и его объем превысит 24 млрд долларов.

С одной стороны, положительной динамике отрасли способствовал выход экономики России на траекторию устойчивого роста, с другой стороны, позитивный вклад внесло проведение масштабного спортивного мероприятия — Чемпионата мира по футболу FIFA 2018.

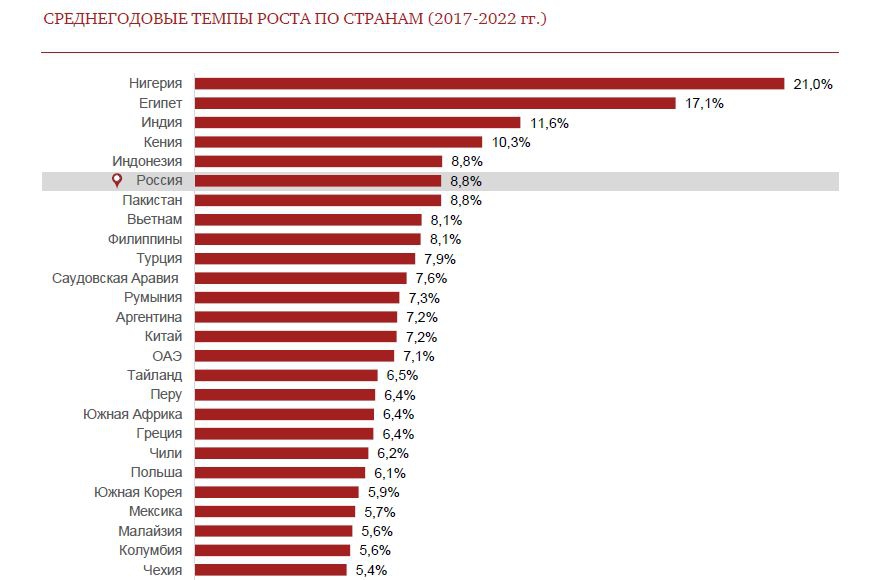

В пятилетней перспективе среднегодовой темп роста, согласно прогнозу PwC, составит 8,8%, а общий объем российской медиаиндустрии превысит 33 млрд долларов. Локальный СГТР в два раза выше общемировых темпов роста.

Динамика по сегментам

Рынки интернет-доступа, интернет-рекламы, ОТТ-видео, киберспорта и виртуальной реальности будут расти более быстрыми темпами, чем российская медиаиндустрия в целом.

Доступ в интернет

Рынок интернет-доступа остается лидером с долей 30%, и такое положение сохранится до 2022 года. По итогам прошлого года объем сегмента составил 6,5 млрд долларов. К 2022 году объем рынка мобильного доступа, по оценке PwC, составит 7,6 млрд долларов, а объем рынка фиксированного доступа (ШПД) будет вдвое меньше — 3,2 млрд долларов. В 2017 году доля потребляемых данных через смартфоны составила 38%, через планшеты и другие портативные девайсы — 44%, по каналам ШПД — 17%. В 2022 году это соотношение достигнет 48%, 38% и 13% соответственно.

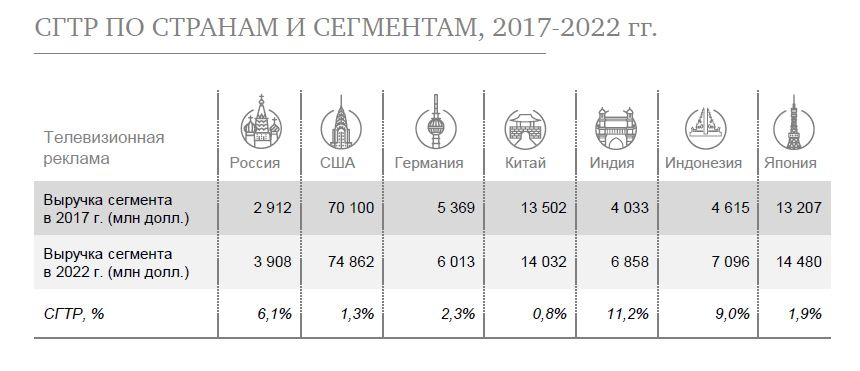

Телевизионная реклама

В первом полугодии интернет впервые стал лидером на российском рекламном рынке, немного опередив ТВ-сегмент по объему бюджетов. АКАР оценила расходы рекламодателей на digital в 90,5−91,5 млрд рублей, на телевидение — в 90−91 млрд рублей.

Россия является крупнейшим рынком телевизионной рекламы в Центральной и Восточной Европе, в 2017 году на него пришлась почти половина общего объема выручки в макрорегионе. Среднегодовой рост российского рынка составит 6,1%, а его объем к 2022 году должен достичь 3,9 млрд долларов. По оценке PwC, к этому времени 92% общих расходов на телевизионную рекламу будет приходиться на эфирные каналы (в 2017 году этот показатель составлял 94,8%).

В текущем году эксперты прочат рынку телевизионной рекламы в России рост на 12,3%. Такие цифры обусловлены, в частности, проведением ЧМ по футболу. Изменения в российском законодательстве смягчили регулирование рекламы пива до окончания мероприятия, что позволило рекламировать пиво на ТВ в рамках спортивных трансляций. При этом ожидается, что начиная с 2019 года темпы роста сегмента будут падать.

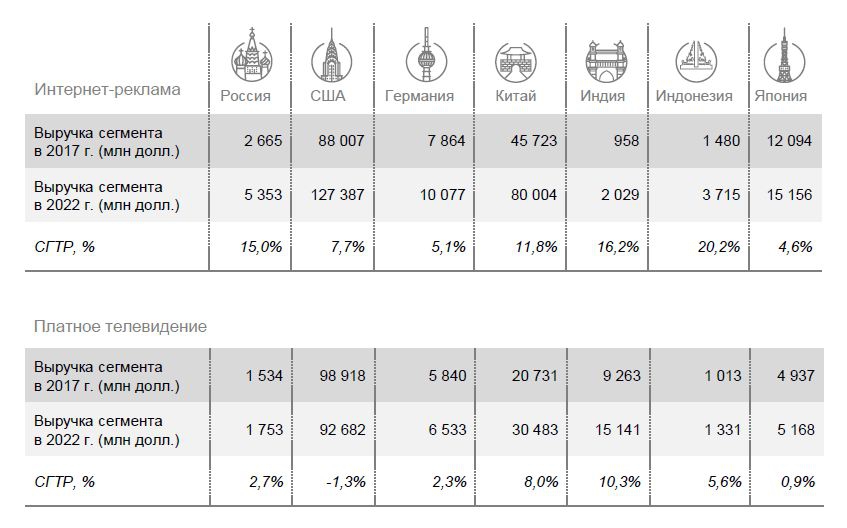

Интернет-реклама

Российский рынок интернет-рекламы, объем которого в 2017 году составил 2,7 млрд долларов, — крупнейший среди стран Центральной и Восточной Европы. К тому же это один из самых динамичных рынков: к 2022 году его выручка достигнет 5,3 млрд долларов при среднегодовом темпе роста 15%.

Рекламодатели с большей уверенностью инвестируют в рекламу в интернете благодаря активному развитию возможностей таргетирования. Однако они все еще продолжают демонстрировать наибольшую приверженность традиционной рекламной модели — этому также способствует текущая бизнес-модель рынка, в которой интернет в крупных сделках часто рассматривается как «довесок» к традиционному ТВ.

В 2017 году расходы на контекстную рекламу составили 58,3% от общего объема российского рынка. Ожидается, что в ближайшие пять лет ежегодные темпы роста этого сегмента останутся стабильно высокими. По мере сдвига в сторону рекламы на мобильных устройствах доля дисплейной рекламы на основе проводных соединений будет снижаться. Тем не менее в период до 2022 года сегмент продолжит расти в среднем на 5,9% ежегодно, и в 2022 году его выручка достигнет 514 млн долларов.

Киноиндустрия

Выручка на российском кинорынке по-прежнему сильно зависит от голливудских фильмов. В 2017 году из 20 фильмов с наибольшими кассовыми сборами 16 были американскими. В 2016 году наблюдалась аналогичная ситуация, только подобных голливудских фильмов было еще больше — 18.

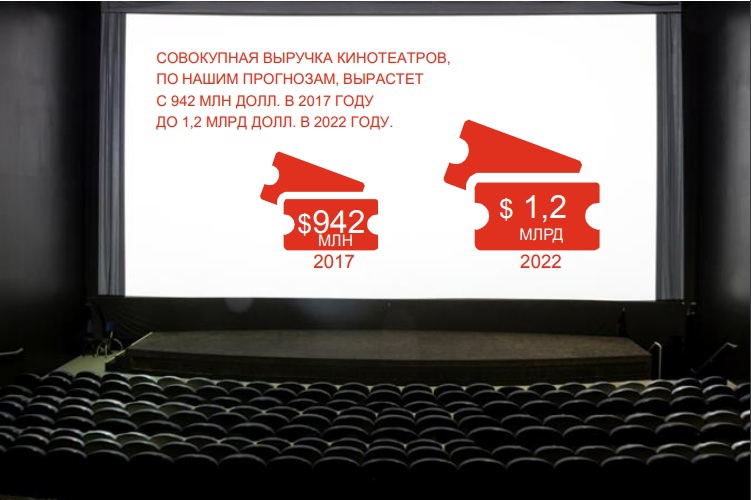

Совокупная выручка кинотеатров, по прогнозам PwC, вырастет с 942 млн долларов в 2017 году до 1,2 млрд долларов в 2022 году, при этом среднегодовой темп роста составит 5,1%. 98% выручки обеспечат кассовые сборы, оставшиеся 2% — реклама. Количество экранов в России стабильно растет. Если в 2017 году в стране было 4789 экранов, то к 2022 году их число достигнет 5954.

Рынок OTT-видео

В России развитие рынка OTT-видео имеет ограниченные масштабы, поскольку проблема пиратства на видеорынке остается нерешенной. В 2017 году его объем составил 175 млн долларов — относительно небольшая цифра, в особенности с учетом размера населения страны.

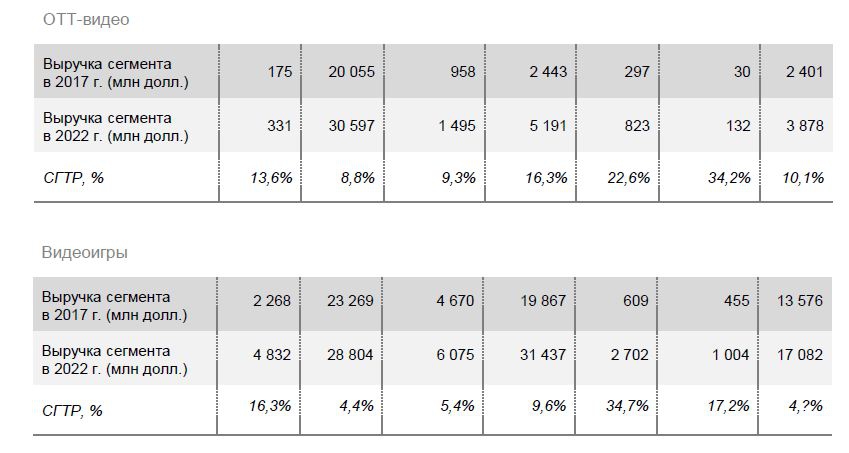

До 2022 года среднегодовой темп роста сегмента составит 13,6%, а выручка достигнет 331 млн долларов. Примечательно, что в России видео по запросу с разовой оплатой просмотра (TVOD) занимает бóльшую долю, чем на многих развитых рынках. Через пять лет больше трети выручки ОТТ-сегмента в России будет все еще приходиться на услуги, предоставляемые по модели TVOD.

Платформы, предоставляющие доступ к видео по подписке (SVOD), помимо конкуренции между собой, сталкиваются с давлением со стороны «ТриколорТВ». Высокая конкуренция на российском рынке обусловлена также присутствием таких игроков, как ivi, Megogo, OKKO, iTunes, Amediateka, TVZavr, Google Play, VOD-каналы крупнейших телеком-операторов и многими другими.

Видеоигры и киберспорт

В 2017 году совокупная выручка видеоигр и киберспорта на российском рынке составила 2,2 млрд долларов. Ожидается, что в 2022 году объем рынка достигнет 4,8 млрд долларов при среднегодовом темпе роста 16,3%.

Рынок традиционных видеоигр никогда не был особенно сильным в России: санкции, пиратство и отсутствие разработчиков тормозили развитие гейминга. И хотя в последние годы ситуация изменилась, этого недостаточно, чтобы стимулировать необходимую динамику: по прогнозу, среднегодовой рост здесь составит лишь 2,4%. Объем подсегмента увеличится с 807 млн долларов в 2017 году до 910 млн долларов в 2022-м.

На рынке социальных и казуальных игр в России царит оживление, ожидается, что в течение пяти лет среднегодовой темп роста здесь составит 22,3%, а доходы вырастут с 1,4 млрд до 3,8 млрд долларов.

В 2017 году совокупная выручка от киберспорта в России оценивается в 10 млн долларов, что намного больше, чем в Испании или Италии. Выручка от продажи билетов уже превысила 1 млн долларов, и ожидается, что к 2022 году она увеличится в 4 раза. Киберспортивные организации также зарабатывают на спонсорстве. В 2022 году доходы от спонсорства, по оценкам PwC, достигнут 10 млн долларов.

Виртуальная реальность

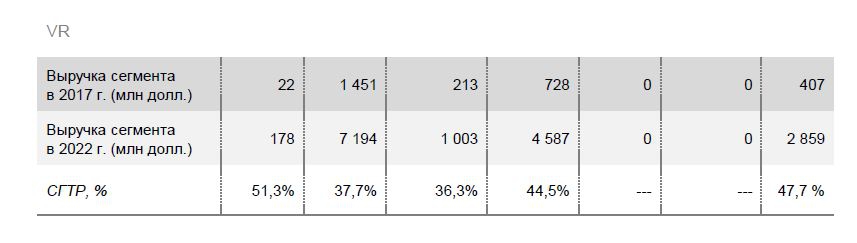

В 2022 году прорывными сегментами — по темпам роста — останутся киберспорт и виртуальная реальность, СГТР которых составят 25,5% и 51,3% соответственно. При этом их доля в общем объеме индустрии развлечений и СМИ будет все еще незначительной — 0,1% и 0,5% соответственно.

Рост VR-сегмента обеспечит интерес к видео и играм в формате виртуальной реальности. Среднегодовой темп составит 51,3% в ближайшие пять лет — таким образом, к 2022 году объем общей выручки в данном сегменте достигнет 178 млн долларов. Стоит отметить, что в 2022 году выручка в сегменте видео превысит выручку в сегменте игр, который начал развиваться раньше видео.

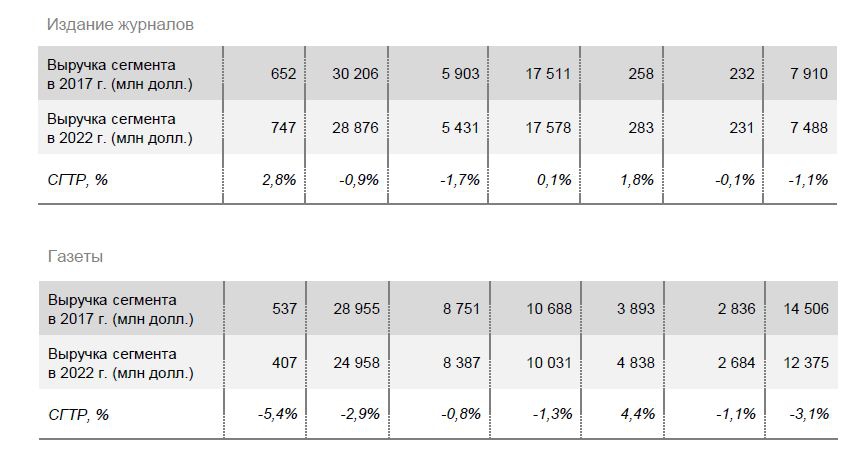

В 2022 году единственным сегментом, который продолжит падение, станет рынок газет. Отрицательная динамика будет наблюдаться как в объеме рекламы (при среднегодовом темпе роста -8,5%), так и в сокращении тиражей (-4,8%). Доходы прессы сократятся с 537 млн долларов в 2017 году до 407 млн долларов в 2022 году. Однако даже у этого направления есть потенциал: росту может способствовать развитие культуры потребления платного цифрового контента

Иван Демидов

Иван Демидов