В 2018 году телеканалы привлекли 187 млрд рублей российских рекламодателей. Телевидение стало вторым медиасегментом после интернета по объему рекламных бюджетов. При этом рост телерекламного рынка по сравнению с прошлым годом составил 9,5%. О том, что стоит за этими цифрами — в материале Александра Карпушкина, эксперта Аналитического центра НСК.

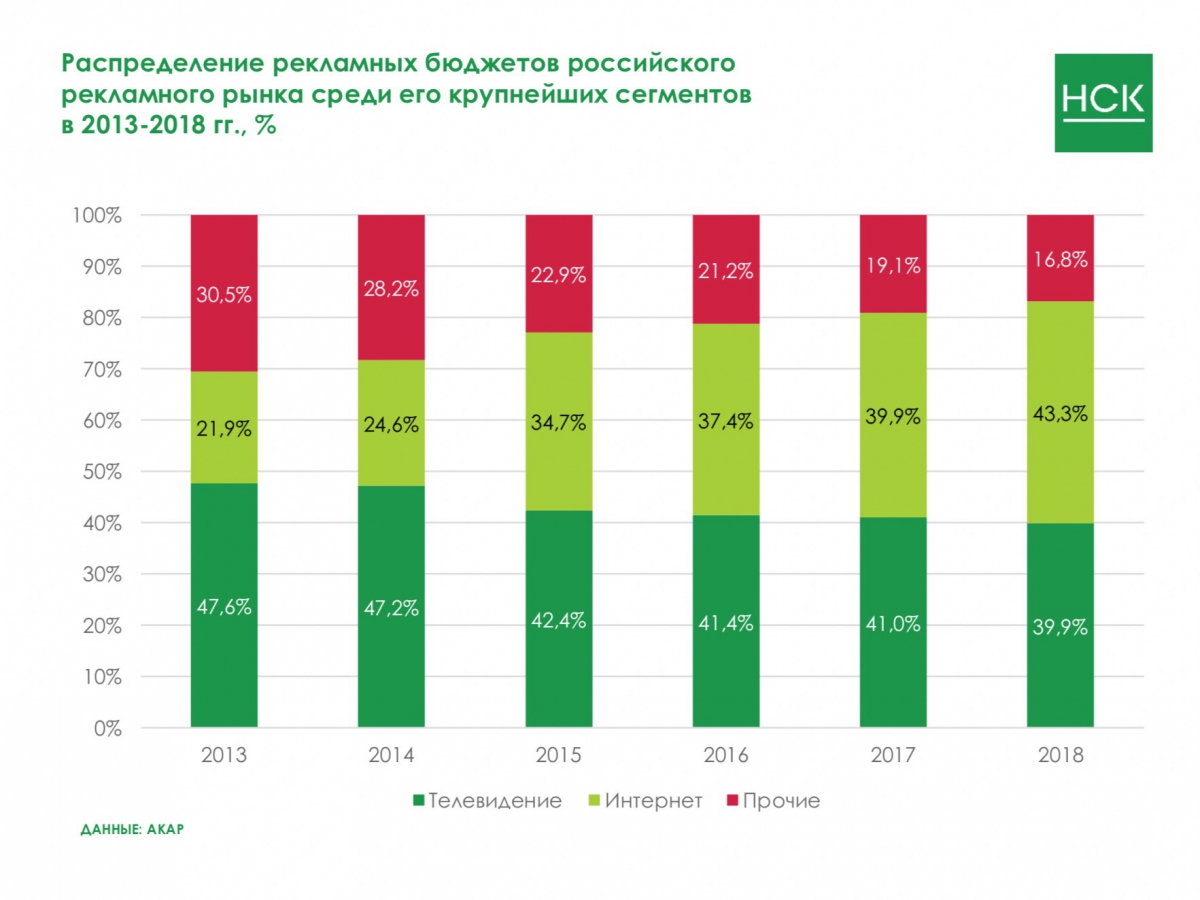

Уже по итогам первого полугодия телевизионный сегмент впервые уступил в абсолютном выражении интернету, динамика бюджетов которого вдвое выше. В целом за 2018 год доли этих двух лидирующих сегментов в российском рекламном пироге были сопоставимыми: интернет — 43%, ТВ — 40%. Остальные медиа показывают более скромную динамику, что сказывается на снижении их позиций на рекламном рынке.

Наиболее высокими темпами (+38% к 2017 году) росли рекламные доходы нишевого телевидения. Сегмент стал абсолютным лидером периода по динамике на рекламном рынке, опередив по этому показателю и онлайн-видео, и интернет-сервисы в целом. Доля нишевого телевидения в общем объеме «рекламного пирога» выросла до 4%. В абсолютном выражении объем рекламных бюджетов составил более 7 млрд рублей.

При оценке рекламных бюджетов на телевидении экспертное сообщество выделяет два подсегмента — основные каналы (или эфирные, фактически это каналы мультиплексов плюс некоторые отдельные каналы) и все остальные, которые по классификации АКАР названы «нишевыми».

Основным драйвером сегмента стали бюджеты виртуальных Единых рекламных каналов, предусматривающие «сквозное» размещение одних и тех же рекламных блоков в пакете нескольких тематических телеканалов. Суммарная аудитория Единых рекламных каналов способна конкурировать по размеру с крупными федеральными телеканалами, при этом лучше сегментируется и более платежеспособна.

Среди сегментов эфирного телевидения более активный рост рекламных бюджетов показало федеральное ТВ (+9,5%), что принесло рынку дополнительные 12 млрд рублей. В регионах бюджеты выросли на 5,1% (или 2 млрд рублей). Доля федерального сегмента в суммарных телерекламных бюджетах в 2018 году составила 76%, регионального — 20%.

Контентный подход

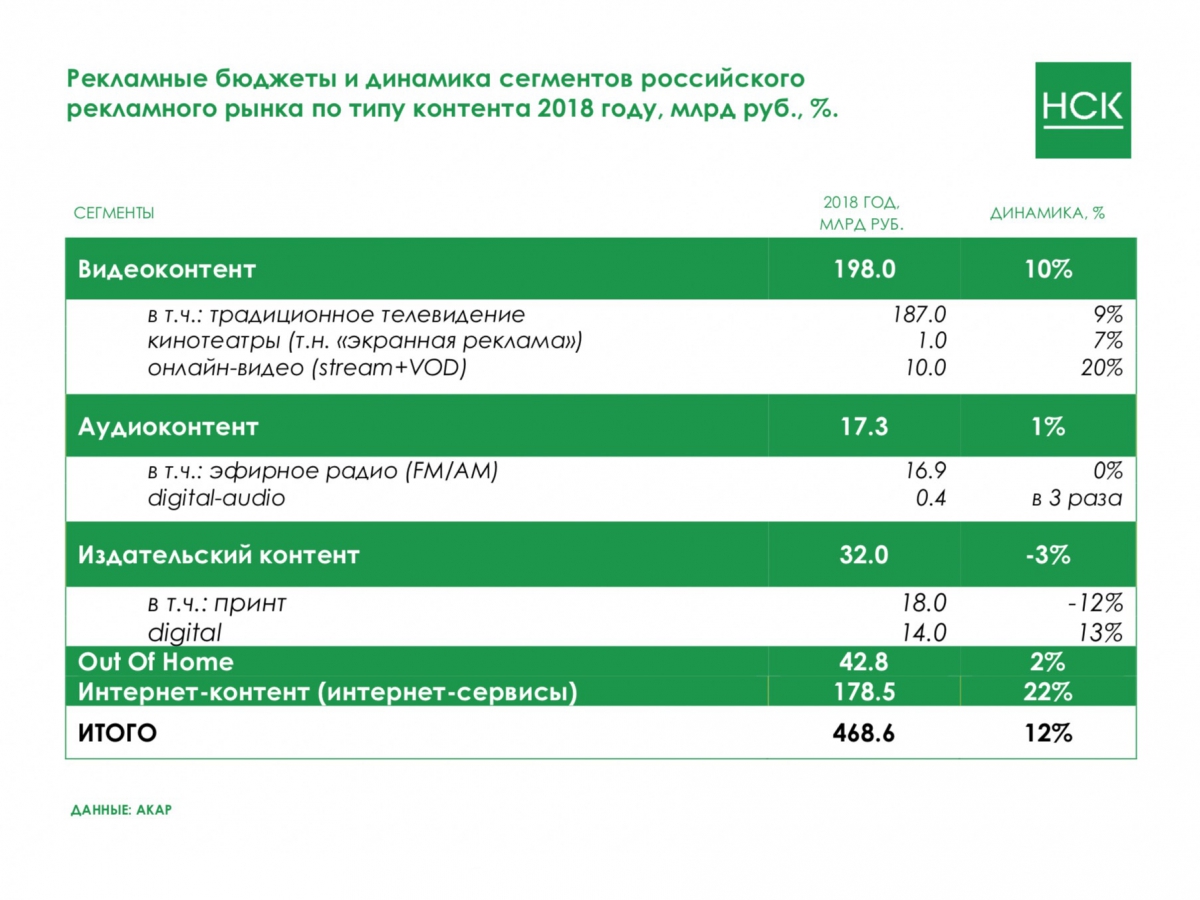

Вместе с итогами 2018 года в АКАР была предпринята попытка оценить объемы рекламных доходов производителей аудио-, видео- и издательского контента, которые распространяются и в digital-среде (подробнее об исследовании и методике). Запрос на подобный способ сегментации рекламных бюджетов со стороны рынка существовал уже не первый год. Очевидно, что сильнее всего в этом заинтересованы условно «старые» медиа, контент которых с развитием технологий все чаще встречает своего потребителя в интернете.

Общая таблица, в которой указаны объемы рекламных бюджетов как в традиционной, так и в digital-среде, выглядит следующим образом:

Подобная классификация опубликована впервые, методика счета скорее всего имеет варианты улучшения. Тем не менее, под таким углом зрения, картина на российском рекламном рынке выглядит иначе. Лидерство — за видеоконтентом, далее интернет-контент (или интернет-сервисы), но с гораздо более внушительной динамикой, радужней становится ситуация для издательских домов и радиостанций.

Разнонаправленные факторы

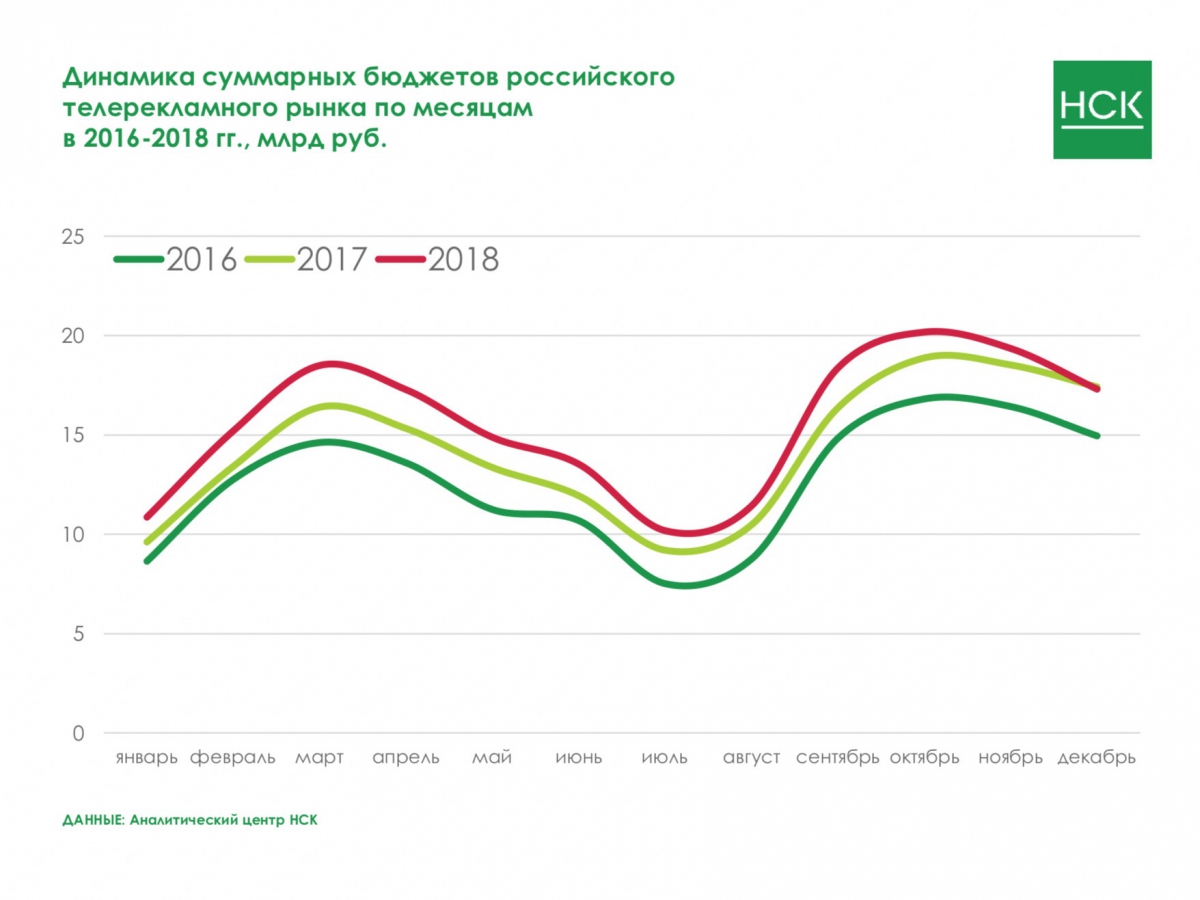

Телевизионному сегменту на протяжении трех кварталов удавалось демонстрировать двузначную динамику. Подспорьем стали бюджеты предвыборной политической агитации и спортивных трансляций и — в определенной степени — наличие единого селлера. В четвертом квартале темпы, как на телевидении, так и в других медиасегментах заметно снизились. В значительной степени это связано с проблемами в экономике России, которые никуда не делись. Вместе с этим присутствует и общий негативный фон: во второй половине года принимались окончательные решения об увеличении НДС и пенсионного возраста, введении налога для самозанятых, случился очередной скачок (вверх) валютного курса, список можно продолжать дальше. Реальные доходы населения в 2018 году фактически не демонстрируют роста, но этим могут «похвастаться» цены на целые категории товаров и услуг. Такая ситуация не добавляет оптимизма потребительскому рынку.

Также важно отметить, что происходит внутренняя трансформация телерекламного рынка. В 2018 году заметно изменилась структура и поведение рекламодателей. Рассмотрим подробнее на примере федеральной телерекламы.

Небольшие рекламодатели усиливают экспансию

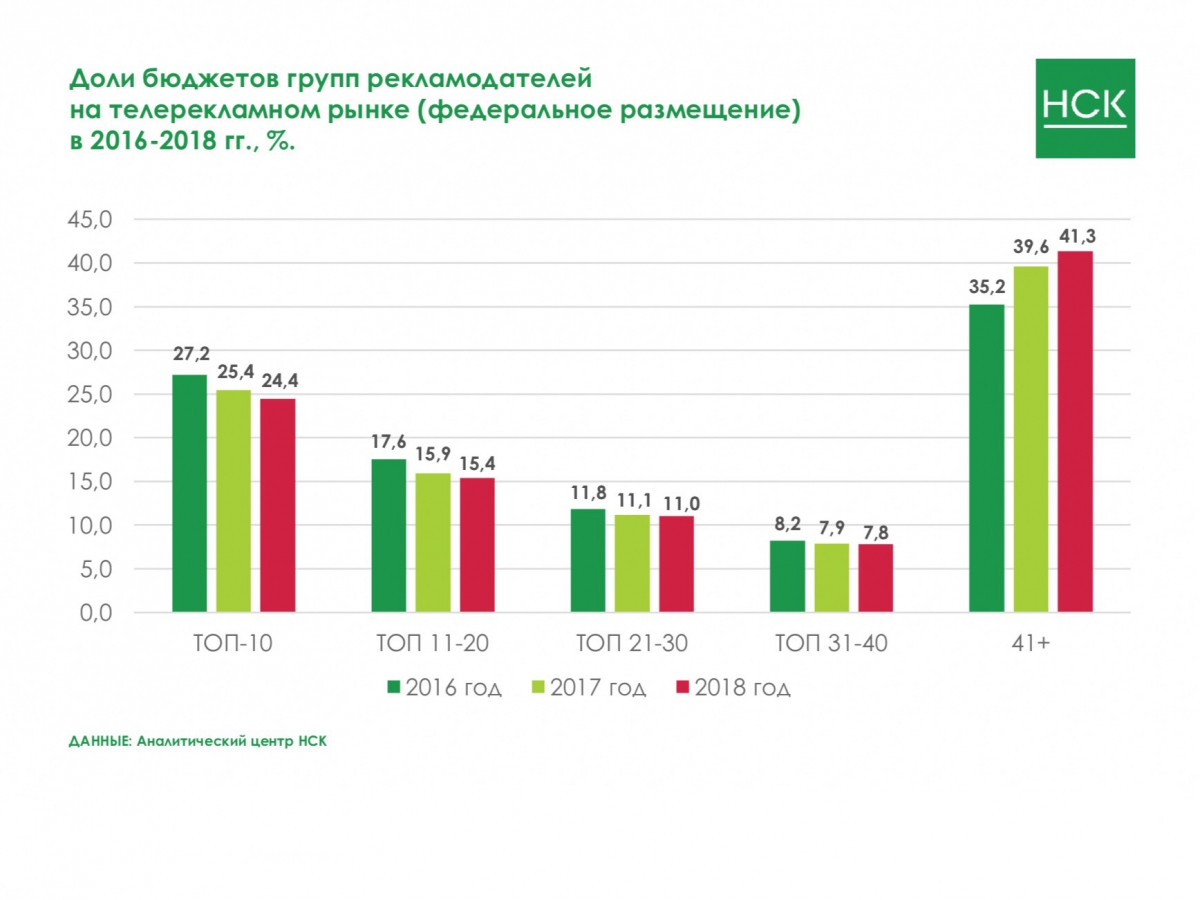

Одним из индикаторов состояния телерекламного рынка является изменение концентрации групп крупных, средних и мелких рекламодателей, сформированных по объему расходуемых на рекламу средств. На Диаграмме 5 можно наблюдать поведение пяти групп за последние три года: ТОП-10 (10 крупнейших рекламодателей по объемам телерекламных бюджетов), ТОП 11−20 (рекламодатели, занимающие места с 11 по 20 по объему телерекламных бюджетов), ТОП 21−30, ТОП 31−40 и 41+ (все рекламодатели, не попавшие в число 40 крупнейших по объемам рекламных бюджетов на ТВ).

На протяжении последних трех лет снижается доля первых четырех групп, и увеличивается доля группы «41+», то есть средних и мелких рекламодателей. Обычно это свидетельствует об оживлении/росте на рынке. Но в текущей точке времени не все так однозначно. Действительно, можно наблюдать высокую рекламную активность средних и мелких рекламодателей, в более узкой группе «51−250» динамика бюджетов вдвое, а то и втрое опережает рынок. И обратная ситуация в начале списка (группа «Топ-40»), где в том числе собраны FMCG-гиганты, телекомы и крупные фармацевтические компании — традиционные для федерального телевидения рекламодатели. Динамика бюджетов в этой группе значительно ниже рыночной.

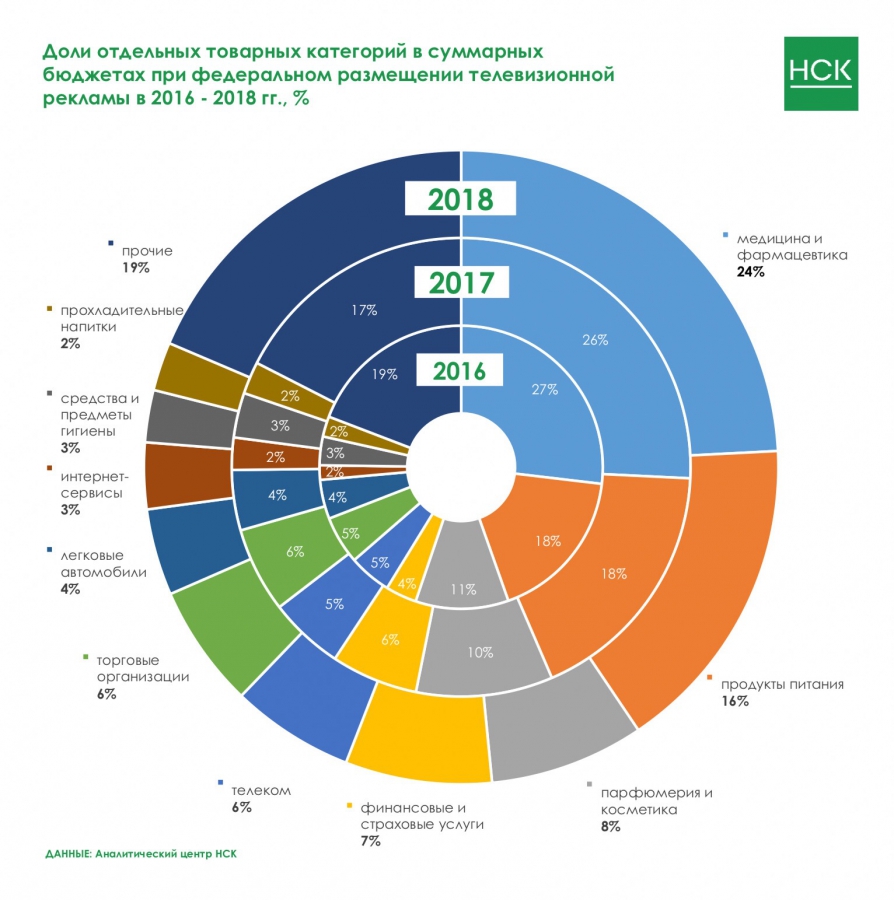

Новые лидеры среди товарных категорий

Большинство категорий демонстрируют положительную динамику рекламных бюджетов, причем выше средней по рынку. Особенно высокие темпы роста показали «Финансовые и страховые услуги» (+33% к 2017 году), «Телеком» (+29%), «Фастфуд» (+64%).

Отдельной строкой отметим интернет-компании — категории «Интернет-сервисы» и «Интернет-торговля» — с очень внушительной динамикой рекламных бюджетов. Реклама интернет-ритейла на телевидении, по нашим оценкам, уже составляет четверть от рекламных бюджетов ритейла традиционного. Крупнейшие рекламодатели из этих двух категорий по попадают в ТОП-40 на федеральном телевидении, а суммарная доля по итогам 2018 года составила более 5%.

Крупнейшие на федеральном телевидении категории «Медицина и фармацевтика», «Продукты питания» и «Парфюмерия и косметика» (их суммарные бюджеты составляют почти половину рынка) показывают динамику ниже рыночной или вовсе отрицательную. Кроме того, отрицательная динамика бюджетов по категориям «Средства и предметы гигиены» и «Бытовая химия». То есть практически все так называемые FMCG категории за рассматриваемый период показали слабые результаты: сокращение бюджетов на 3% относительно аналогичного периода прошлого года и снижение суммарной доли на телерекламном рынке 4 п.п.).

Исключение составили «Прохладительные напитки» и «Пиво». Часть компаний, представленных в этих категориях, являлись спонсорами ЧМ 2018, что дополнительно подстегнуло динамику бюджетов, особенно в случае с пивом.

Итоги

- В 2018 году объем рекламных бюджетов в интернете впервые превысил аналогичный показатель на телевидении. На два крупнейших сегмента российского рекламного рынка, примерно равных по объему, приходится более 83% бюджетов.

- Телевизионная реклама закрыла год с показателем динамики 9,5%, что гораздо выше, чем в большинстве других медиа. В конце года рост существенно замедлился.

- Заметно уменьшилась доля на телерекламном рынке крупных (первые 40) рекламодателей в пользу средних и мелких (41+). Абсолютный прирост рекламных бюджетов по этой группе практически вдвое выше динамики всего телерекламного рынка.

- FMCG компании значительно снизили свою рекламную активность по сравнению с прошлым годом.

- Драйверами телерекламного рынка выступили «Финансовые и страховые услуги», «Телеком», «Легковые автомобили». Сверхактивно инвестируют в телерекламу интернет-компании.

- Источник: текст и фото Sostav.ru

Алексей Сонин

Алексей Сонин