По оценке АКАР, региональный рекламный рынок по сравнению с первым полугодием прошлого года имеет слабую положительную динамику. По четырем «традиционным» медиа – ТВ, радио, пресса и наружная реклама – общие объемы остались на уровне первого полугодия 2016 года, увеличившись всего на 0.4%. Вместе с тем, рекламный рынок России в целом вырос почти на 14%. Доля региональных бюджетов в нем по сравнению с аналогичным периодом прошлого года незначительно снизилась и составила 19% против 20%.

Что такое региональная реклама

Но прежде чем говорить о региональной рекламе, надо определиться, что вкладывается в это понятие? Существуют различные подходы к ее определению. В самом общем виде вся реклама в нашей стране делится на две больших составляющих: так называемая федеральная (или общенациональная) и региональная. В свою очередь последняя так же состоит из двух частей: во-первых, это реклама, которая появляется на сугубо региональных площадках (местные телеканалы, радиостанции и печатные СМИ, распространяющиеся в пределах одного региона); во-вторых, реклама, размещаемая на федеральных средствах распространения рекламы, но в локальных рекламных блоках (телевидение, радио) или в локальных вкладках (газеты, журналы).

При этом остается дискуссионным вопрос, включать ли в региональную рекламу: а/ московский рынок; б/ размещение федеральных рекламодателей в региональных блоках (скажем, когда отдельный рекламодатель по каким-то причинам размещает рекламу в региональных рекламных блоках на ТВ в 20 крупнейших городах – это региональный рекламодатель (блоки-то региональные) или федеральный (но размещается почти по всей стране)?).

В данной статье будет рассматриваться региональная реклама, в которую включены:

- все размещение на локальных площадках;

- все размещение (и федеральных, и локальных рекламодателей) в региональных блоках федерального эфира или в региональных вкладках центральной прессы;

Рекламные доходы

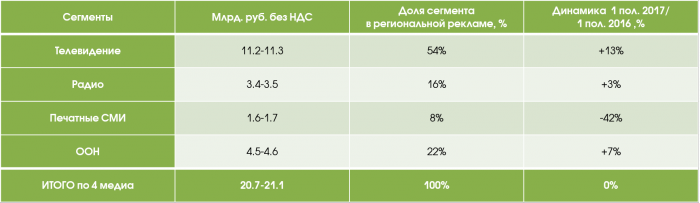

Объем и доля отдельных сегментов региональной рекламы по полугодиям 2016-2017 гг. (без учета московского регионального рынка)

Источник: АКАР; Аналитический центр НСК

Доля и динамика отдельных сегментов региональной рекламы по полугодиям 2016-2017 гг. (без учета московского регионального рынка)

Источник: АКАР; Аналитический центр НСК

Из Таблицы 2 очевидно, что «тормозит» региональный рынок именно сегмент печатных СМИ. При этом общее падение прессы (-14% по всему сегменту) вызвано в большей степени именно спадом региональной рекламы.

Стоит отметить, что в этой таблице приведены данные без учета московского регионального рынка. Считаем, что оценка без учета размещения в московском регионе не отражает полной картины по региональной рекламе. Поэтому к данным АКАР нами была добавлена наша собственная оценка рекламного рынка в московском регионе. В результате получились следующие данные:

Объем и соотношение отдельных сегментов региональной рекламы, включая московский региональный рекламный рынок, в первом полугодии 2017 г.

Источник: АКАР; Аналитический центр НСК

Благодаря учету объема московского регионального рекламного рынка, общая доля региональной рекламы выглядит уже более весомо.

Интернет-реклама

При разговоре об интернет-рекламе стоит отметить, что на данный момент нет четкого понимания самого понятия «региональная интернет-реклама». Поскольку из любого региона можно зайти на любой сайт, становится невозможным определить на какой конкретно регион направлено то или иное размещение. Помимо этого, отсутствуют технологии полноценного мониторинга, а разнообразие систем закупки рекламы не позволяет с достаточной точностью оценить объемы затрат рекламодателей. Все это приводит к тому, что разделить федеральные и региональные деньги интернет-рекламы на сегодня не представляется возможным. Причем этого не могут сделать не только АЦ НСК или АКАР, но и такая «специализированная» структура, как IAB. Хотя можно отметить, что попытки все-таки вычленить региональную составляющую интернет-рекламы время от времени предпринимаются различными экспертами.

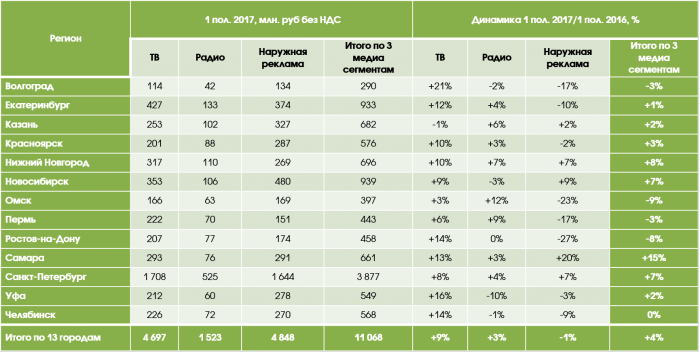

13 крупнейших городов: ТВ, Радио, Наружная реклама

Помимо общих объемов по четырем медиасегментам Комиссия экспертов АКАР провела оценку объемов рекламных рынков 13 крупнейших городов (за исключением Москвы). Но здесь необходимо сказать о двух важных методических моментах, которые определяют специфику этой оценки.

Во-первых, методика оценки региональной наружной рекламы здесь отличается от той, которая была использована при построении Таблицы 1. В принципе на нашем рынке можно встретить три разных способа оценки объема региональной наружки, а точнее - определения того, что к ней относить и как ее считать:

- Любое размещение считается региональным, так как любая конструкция привязана к определенному адресу в конкретном регионе, то есть размещена в каком-то конкретном регионе.

- Региональной рекламой считается все, что размещено не в Москве, поскольку на протяжении длительного времени бюджет по столичной наружке составлял едва ли не половину сегмента.

- Наружная реклама считается федеральной только в случае размещения рекламодателя в Москве, Санкт-Петербурге и не менее, чем в пяти городах-миллионниках, а вся остальная реклама относится к региональной.

И если в Таблице 1 при оценке объемов региональной наружной рекламы не учитывалось так называемое федеральное размещение (то есть последний из перечисленных выше трех способов отнесения к региональной рекламе), то при оценке 13 крупнейших городов в расчет бралось любое размещение в данном конкретном городе (первый способ).

Во-вторых, стоит сказать о специфике оценки сегмента региональной прессы. При том весьма ограниченном объеме информации, который мы сейчас имеем, общенациональные параметры по региональной прессе еще как-то поддаются общей оценке – все-таки у крупных издательских домов существуют представительства в регионах, они обладают определенной, пусть и приблизительной информацией об объемах в некоторых регионах. По конкретным же регионам (по тем же 13 городам) корректно это сделать существенно сложнее. Эксперты это понимают и в настоящее время обновляют методику оценки. Но работа еще не завершена, а потому в связи с возникающими трудностями и расхождениями в оценках, Комиссия экспертов АКАР приняла решение предоставить итоги по 13 городам за полугодие без учета объемов сегмента прессы. В дальнейшем (скорее всего, по итогам года) после завершения разработки новой методики, эксперты рассчитывают дать полноценную картину региональных рынков в отдельных городах уже с включением показателей прессы.

Но за оцениваемый период в рассматриваемых городах объем региональных рекламных бюджетов в 13 городах и только по трем сегментам (телевидение, радио, наружная реклама) вырос по отношению к первому полугодию прошлого года на 4%, и составил примерно 11 млрд.руб.

Объем и динамика региональной рекламы в средствах ее распространения в крупнейших городах в 1-м полугодии 2017 г. (без учета московского регионального рекламного рынка)

Источник: АКАР

Из Таблицы 4 видно, что практически во всех регионах наблюдается рост рекламной активности, за исключением Волгограда, Омска, Перми и Ростова-на-Дону. В перечисленных городах отрицательная динамика вызвана в первую очередь падением по «наружке», которое перекрывает рост в сегменте ТВ и радио. Само же падение обусловлено реформированием со стороны государства и местных властей данного сегмента – проведением торгов на право установки и эксплуатацию рекламных конструкций, сокращением типов и количества ранее установленных рекламных конструкций, не отвечающих новым стандартам. В большинстве крупных городов данная процедура прошла в 2014-2015 гг. Однако в Перми торги проходят до сих пор; в Омске – прошли только в апреле этого года; в Ростове-на-Дону на момент написания только утверждена конкурсная документация для проведения торгов; в Волгограде часть торгов прошла прошлой осенью, но большинство лотов было признано несостоявшимися. С подробной информацией по торгам можно ознакомиться на сайтах администраций городов.

В сегменте региональной радиорекламы отмечено снижение объемов в четырех городах: Волгограде (-2%), Новосибирске (-3%), Уфе (-10%) и Челябинске (-1%). О тенденциях роста или падения здесь говорить сложно, так как в различных регионах может быть неравномерная помесячная «загрузка», и регион, показавший отрицательную динамику по итогам полугодия может закончить год в плюсе.

Телереклама

Подробнее остановимся на региональной телерекламе (включая объемы московской локальной рекламы). Ее объем за первые шесть месяцев составил примерно 16 млрд.руб., что дало около +13% относительно 1 пол. 2016 г. Это даже на 1 п.п. выше роста на федеральном уровне. И это вселяет некоторый оптимизм относительно дальнейшей динамики.

Рассмотрим динамику более детально. Для этого разделим весь рынок на четыре части: Москву, Санкт-Петербург, города с мониторингом Mediascope (то есть крупнейшие города за исключением двух столиц) и другие города.

Доля региональных рекламных бюджетов в 1 полугодие 2017 относительно 1 полугодия 2016 г., %

Источник: АКАР

Рост абсолютных рекламных объемов наблюдается на всех четырех «площадках». Наибольший вклад в «общий зачет» внесла Москва, которая значительно опережает общую динамику регионального телесегмента. Остальные группы имеют динамику, сопоставимую с рыночной.

По оценке АКАР, общая динамика региональной телерекламы в первом полугодии 2017 года составила 13%. И почти все рассматриваемые города из 27, измеряемых Mediascope, имеют динамику к прошлому году на уровне рынка или выше. Лишь в пяти городах динамика ниже среднерыночной. Из рассматриваемых городов с положительной стороны обращают на себя внимание Екатеринбург и Нижний Новгород, чей рост в процентах подкрепляется еще и весомыми абсолютными значениями.

Доля Москвы в общем региональном бюджете увеличилась, и составляет 31%, что даже несколько выше, чем годом ранее – 30%. Доли остальных трех групп незначительно сократились. То есть, несмотря на рост объемов бюджетов в регионах, рост всего сегмента в первую очередь обусловлен ростом по Москве.

Тем не менее, нельзя не отметить наметившуюся в первом полугодии 2016 года тенденцию к возвращению рекламных бюджетов на региональное ТВ. Но и однозначно говорить о «выздоровлении» еще рано, так как динамика по отдельным регионам все еще достаточно рваная, хотя и стала ровнее по сравнению с прошлым годом.

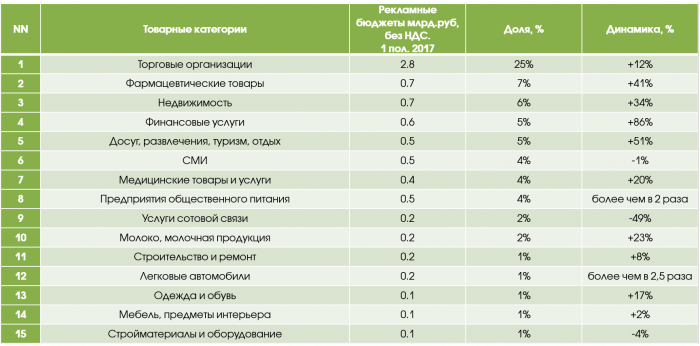

Давайте рассмотрим структуру рекламных затрат по товарным категориям. Так, на ТОП-15 приходится 70% региональных бюджетов.

Доля и динамика телерекламных бюджетов по отдельным товарным категориям

Источник: Аналитический центр НСК

Сразу бросается в глаза рост по категориям «Предприятия общественного питания» (рост более чем в два раза к первым шести месяцам 2016) и «Легковые автомобили» (более чем в 2,5 раза). Из категорий, показавших снижение в первом полугодии 2017 года сильно выделяется только «Услуги сотовой связи» (-49%).

По остальным значительные колебания динамики в первую очередь обуславливаются относительно небольшими бюджетами в абсолютных значениях.

Если рассматривать структуру телерекламных затрат среди рекламодателей, то следует отметить что из ТОП-40 крупнейших только два не является представителем ТОП-15 товарных категорий. Здесь также стоит учитывать, что абсолютное большинство из ТОП-40 – крупные рекламодатели федерального значения, имеющие размещение в том числе и в региональных рекламных блоках.

Большая часть региональных телерекламных бюджетов приходит от федеральных рекламодателей, размещающихся в локальных блоках. Можно сказать, что рекламодатели, пришедшие на региональное размещение из Москвы, обеспечивают рынок бюджетами, а местные – поддерживают количественный состав.

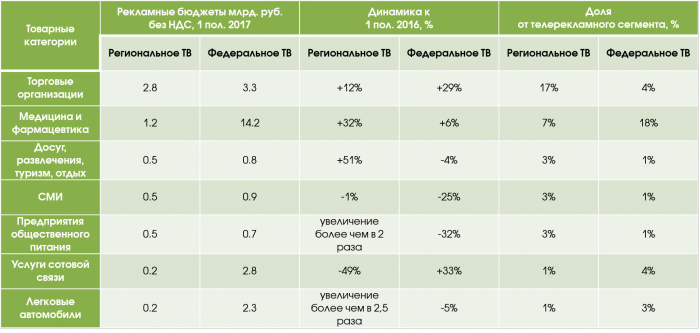

Стоит отметить, что тенденции по структуре телерекламных затрат по категориям на региональном и федеральном уровнях имеют некоторые различия. Как отмечалось, такие категории как «Легковые автомобили», «Прохладительные напитки», «Предприятия общественного питания» и «Досуг, развлечения, туризм, отдых» показывали заметный спад при размещении в федеральном эфире. В то время как на региональном телевидении первые три категории показали рост от 2 до 2.5 раз, а объединенная категория «Досуг, развлечения, туризм, отдых» выросла на 51%. В целом же категории, показавшие ощутимый рост на федеральном уровне, имеют ту же тенденцию и на региональном, за исключением «Услуг сотовой связи», которая сократилась на 49%, и «Парфюмерии и косметики» (-34%).

Сравнение отдельных категорий товаров и услуг на региональном и федеральном телевидении

Источник: Аналитический центр НСК

Резюмируя все вышесказанное, хочется отметить, что тенденции первой половины 2017 года в целом являются продолжением и развитием тенденций 2016 года, описанных нами ранее. Рекламодатели постепенно возвращаются на региональный рынок, наращивая объемы своих затрат. При этом часть рекламодателей перераспределяет свои бюджеты в пользу именно регионального размещения. Потенциал для дальнейшего роста регионов просматривается, однако на сегодняшний день основным двигателем всего сегмента все-таки являются крупные рекламодатели федерального значения, интересующиеся и региональным размещением.

Автор: Дмитрий Степанкин, эксперт Аналитического Центра НСК

Источник: sostav.ru

Елена Ижендеева

Елена Ижендеева