По итогам 2014 г. реклама на радио сохранила положительную динамику. Объем рекламных доходов радиостанций вырос на 2% и в денежном выражении составил 16.9 млрд. руб. Однако впереди непростой год для рекламного рынка, и радио не исключение. Уже 4 кв. 2014 г. показал снижение объема рекламных доходов на 6% к аналогичному периоду прошлого года. Сильнее всего пострадала региональная реклама (-11%), в то время как реклама в сегменте Москва+сеть снизилась на 3%. По итогам года радио сохранило за собой 5% всех медиарекламных бюджетов.

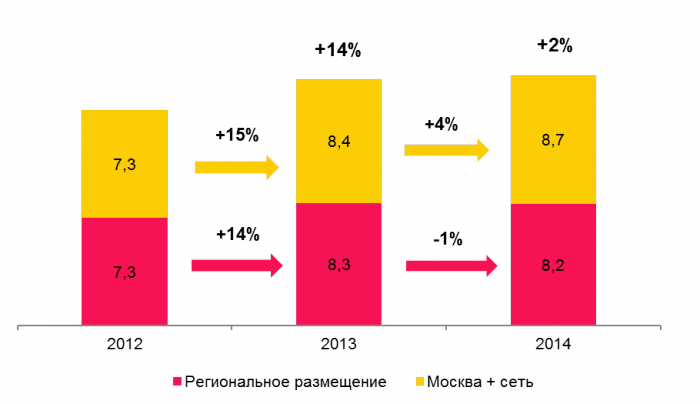

Напомним, что радиореклама делится на 2 подсегмента: сетевое, оно же федеральное (далее - Москва+сеть) и региональное размещение. В 2014 г. федеральный подсегмент вырос на 4% относительно 2013 г., а региональный снизился на 1%. Таким образом, в 2014 г. произошло перераспределение рекламных бюджетов в сторону федерального сегмента.

Доли рекламных бюджетов радиорекламы (классические ролики + спонсорство) по географии размещения за 2012-2014гг., млрд. руб.

Источник: АКАР, АЦ Vi

4-й квартал для радио является достаточно доходным и составляет порядка 35% годового бюджета анализируемого сегмента. Несмотря на положительную динамику в течение 3-х кварталов, отрицательная динамика в 4 квартале сказалась на итогах года (+2% в 2014 г., против +14% в 2013 г.).

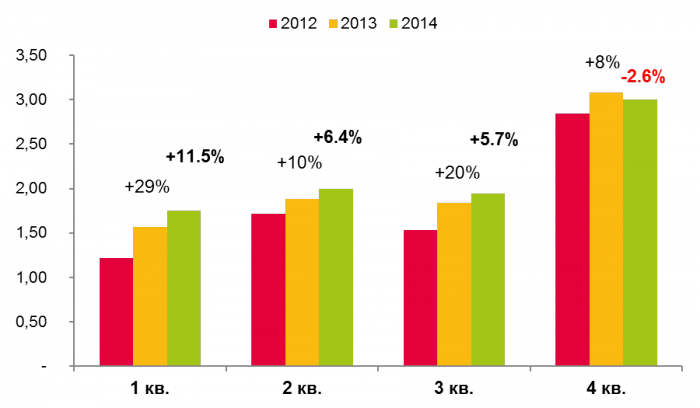

На протяжении всего года для сегмента Москва+сеть прослеживалась тенденция к замедлению динамики рекламных бюджетов. Так, 1-й квартал 2014 г. завершился ростом в 11.5% по отношению к 1-му кварталу прошлого года, во 2-м и 3-м кварталах рынок вырос на 6.4% и 5.7% соответственно, в 4-м квартале рекламные бюджеты на радио снизились на 2.6% относительно аналогичного периода 2013 г.

Поквартальная динамика рекламных бюджетов радиосегмента Москва+сеть (классические ролики + спонсорство) в 2012-2014гг., млрд. руб.

Источник: АКАР, АЦ Vi

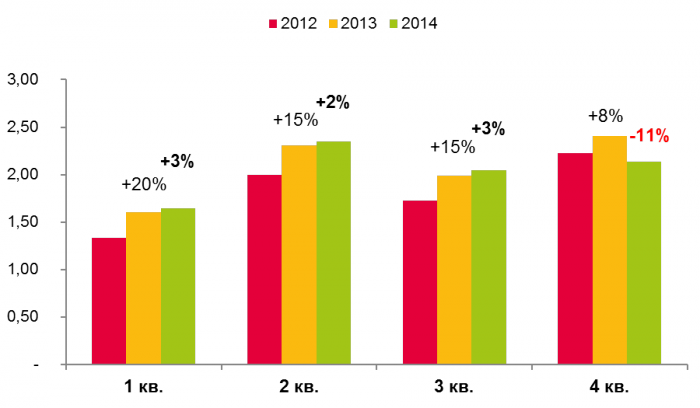

На региональном уровне радиореклама росла в пределах 2-3% в 1-3 квартале, а в 4-м квартале рекламные бюджеты сократились на 11%.

Поквартальная динамика рекламных бюджетов радио в регионах (классические ролики + спонсорство) в 2012-2014гг., млрд. руб. без НДС. Источник: АКАР, АЦ Vi

Одной из основных причин общего сокращения активности рекламодателей в сегменте Москва+сеть и в регионах стала экономическая нестабильность в стране. В отличие от телевидения, где рекламные контракты имеют долгосрочный характер, радиосегмент более мобилен, поэтому быстрее реагирует на различные экономические ситуации. Это подтверждается существенным сокращением рекламных бюджетов на радио в 4 квартале.

Рассмотрим подробнее товарную структуру и крупнейших рекламодателей радиосегмента Москва+сеть (в части классической рекламы).

Товарные категории

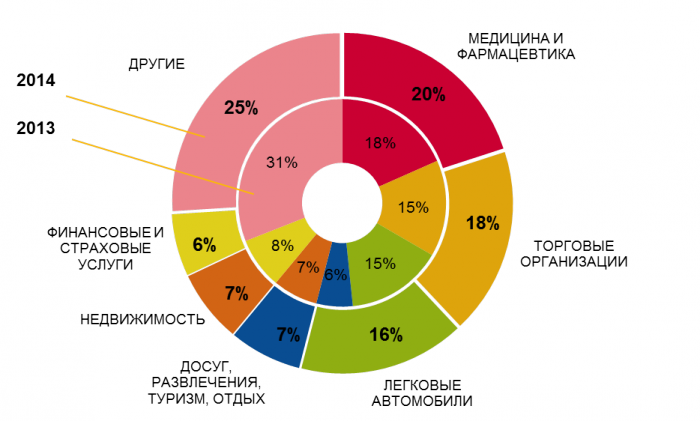

Большая часть рекламных бюджетов на радио стабильно концентрируется в шести товарных категориях:«Медицина и фармацевтика», «Торговые организации», «Легковые автомобили», «Досуг, развлечения, туризм, отдых», «Недвижимость», «Финансовые и страховые услуги» (см. рис. 4). В 2014 г. эти категории обеспечили 75% всех бюджетов, направляемых на классическую рекламу в радиосегменте Москва+сеть. Совокупный рост бюджетов этих категорий за 2014 г. составил 10%.

Долевое распределение рекламных бюджетов классических роликов на радио по товарным категориям, московское и сетевое размещение 2013-2014 гг., %

Источник: АЦ Vi

По итогам года категория «Медицина и фармацевтика» выросла на 2 п.п., категория «Торговые организации» – на 3 п.п, «Легковые автомобили» – на 1 п.п. Положительные изменения произошли за счет крупнейших в сегменте рекламодателей, таких как Actavis, Renault-Nissan, Ford Motor, Metro Group, «М.Видео». Отзывы лицензий у ряда российских банков, введение санкций, а также общее нестабильное состояние экономики привели к снижению рекламных бюджетов в 2014 г. в категории «Финансовые и страховые услуги» на 2 п.п. Это единственная категория из ТОП-6, у которой сократилась не только доля, но и реальные объемы бюджетов.

Бюджеты отдельных товарных категорий на радио в 2013-2014 гг., (классические ролики Москва+сеть), млн. руб. без НДС, %

Источник: АЦ Vi

Товарные категории, остающиеся за рамками ТОП-6, суммарно занимают 25% в рекламных бюджетах на радио. В период кризиса их динамика является достаточно предсказуемой. В таких товарных категориях размещаются преимущественно мелкие рекламодатели, которые в период экономической нестабильности либо снижают маркетинговые расходы, либо уходят из рекламного сегмента вовсе. Примером могут служить рекламодатели сферы FMCG, на которые в сумме приходится всего лишь 2% от всех рекламных бюджетов в радиосегменте Москва+сеть. Поэтому в период экономической нестабильности предпочтение отдается наиболее эффективным средствам распространения рекламы для продвижения их продукции.

В связи с этим уже по итогам 2014 г. видно существенное сокращение доли прочих товарных категорий – на 6 п.п. В абсолютном выражении их бюджеты упали на 16%. В то время как рекламодатели-лидеры радиорекламного сегмента продолжают наращивать свои бюджеты.

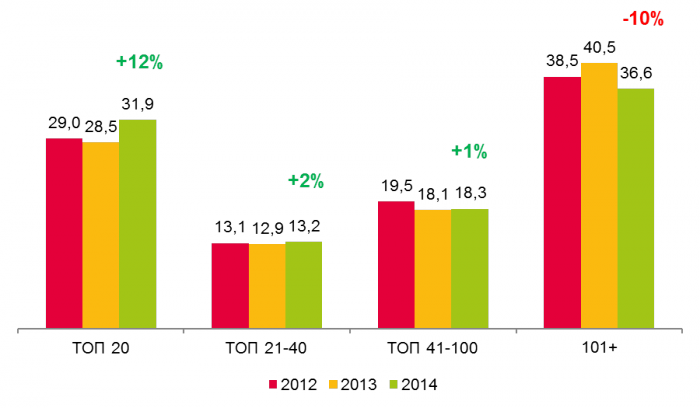

Рекламодатели

Для удобства, рекламодателей принято делить на несколько групп: ТОП-20, ТОП 21-40, ТОП 41-100, ТОП 100+ (см. рис. 5). Каждая группа имеет свои особенности поведения в различных экономических ситуациях. Несмотря на общую тенденцию к снижению рекламных бюджетов, рекламодатели, для которых радио – приоритетное медиа, увеличивают рекламные бюджеты за счет сокращения своего присутствия в других сегментах рекламного рынка.

Бюджеты крупнейшей двадцатки в 2014 г. выросли на 12%. Благодаря этому произошло увеличение доли данной группы с 29% в 2013 г. до 32% в 2014 г. Следует отметить, что состав первой двадцатки рекламодателей не претерпел за год существенных изменений: лидерами, как и прежде, являются медицинские и фармацевтические компании, торговые организации и производители легковых автомобилей, а эти категории демонстрировали стабильный рост объема рекламных бюджетов на протяжении всего 2014 г.

Рекламодатели за пределами первой сотни суммарно снизили бюджеты на 10%, что сказалось на снижении их доли на 3.9 п.п. В группах ТОП 21-40 и ТОП 41-100 наблюдается рост объема рекламных бюджетов: на 2% и 1% соответственно.

Динамика долей* бюджетов групп рекламодателей на радио в 2012-2014 гг. (классические ролики Москва+сеть), %

Источник: АЦ Vi

* Доли бюджетов по Тор 20, Тор 21-40, Топ 41-100, Тор 100+ рекламодателям рассчитаны отдельно по каждому периоду

Основные выводы

Для радио характерны некоторые особенности:

- В период экономической нестабильности мелкие рекламодатели первыми снижают рекламные бюджеты на радио, либо покидают медиасегмент вовсе. При этом крупные рекламодатели, несмотря ни на что, остаются в сегменте и даже увеличивают свои бюджеты.

- Радиосегмент отличается наличием довольно специфического распределения бюджетов по товарным категориям – бюджеты концентрируются в шести основных товарных категориях. Они в сумме обеспечивают 2/3 всех рекламных бюджетов. В 2014 г. их совокупный рост составил 10% по сравнению с 2013 г.

- В 2015 г., в условиях экономического кризиса, сложно ожидать от радио положительной динамики. Однако радио является достаточно динамичным сегментом и в случае улучшения экономической ситуации сможет довольно быстро отреагировать ростом рекламных бюджетов.

Текст: Наталья Сапункова, ведущий специалист отдела маркетинговых исследований АЦ Vi

Андрей Хорошев

Андрей Хорошев